汽车车险总结

更新: 11/24/2025字数: 0 字 时长: 0 分钟

一、车险的两大类型

车险整体可以分为两类:

| 类别 | 含义 |

|---|---|

| 交强险和车船税(强制保险) | 国家强制要求所有上路机动车必须购买 |

| 商业车险(自愿购买) | 车主自愿投保的额外保障,提供更全面的保护 |

商业保险 = 车损险 + 三者险 + 车上人员责任险 + 附加险

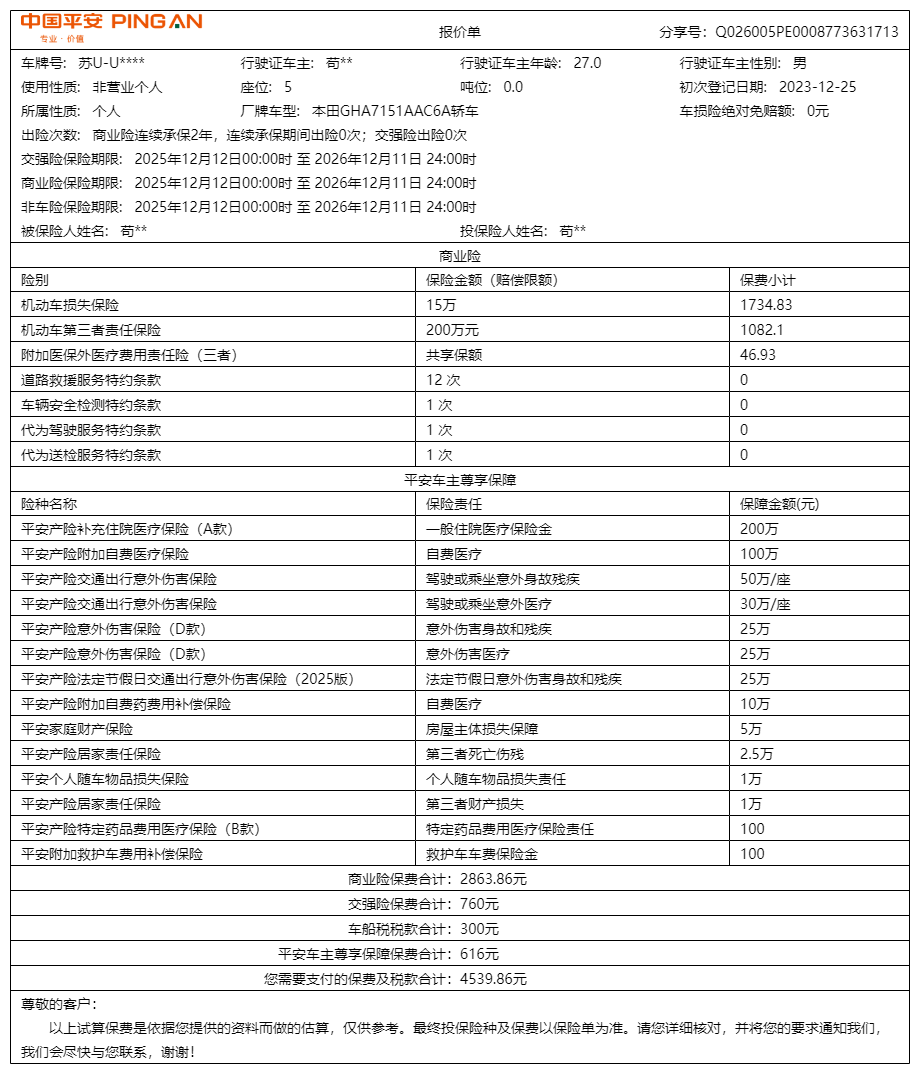

下图见我的保单:

可以看出我购买商业险主要是:车损险 + 三者险(200 万的) + 附加医保责任险 + 平安车主尊享保障

其中 车损险 + 三者险(200 万的) 建议大家购买,附加医保责任险便宜的话可以买

安车主尊享保障 是平安好车主主推的一种商业保险(嫌贵的话也可以不用买,两三年新车建议买)

二、交强险:必须买的国家强制险

1. 什么是交强险

交强险全称为 机动车交通事故责任强制保险,是国家规定所有车辆上路必须购买的保险。

它的主要作用是:

当你造成他人伤亡或财产损失时,交强险先行赔付。

2. 赔偿范围与额度(按国家标准)

| 赔偿项目 | 最高赔偿额度 |

|---|---|

| 死亡伤残 | 最高 18 万元 |

| 医疗费用 | 最高 1.8 万元 |

| 财产损失 | 最高 2 千元 |

注意 ⚠️

交强险只赔“对方”,不赔自己的车辆损失。

3. 交强险需要缴纳的保费(元)

| 车型 | 首年 | 第二年 | 第三年 | 第四年 |

|---|---|---|---|---|

| 5 座家用轿车/SUV 等 | 950 | 855 | 760 | 665 |

| 6 座及以上家用 | 1 100 | 990 | 880 | 770 |

| 2 吨以下非营业货车 | 1 200 | 1 080 | 960 | 840 |

| 2 吨以下营业货车 | 1 850 | 1 655 | 1 480 | 1 295 |

| 2–5 吨货车 | 3 070 | 2 763 | 2 456 | 2 149 |

| 5–10 吨货车 | 3 450 | 3 105 | 2 760 | 2 415 |

| 10 吨以上货车 | 4 480 | 4 032 | 3 584 | 3 136 |

| 出租车 | 1 800 | 1 620 | 1 440 | 1 260 |

| 特种车 | 2 430 | 2 187 | 1 944 | 1 701 |

三、商业车险:自愿购买的扩展保障

交强险只是“基础”,要想真正安心上路,还需要购买商业车险。商业车险分为 主险 和 附加险 两大类。

(一)主险(基础保障类)

| 保险名称 | 作用 | 说明 |

|---|---|---|

| 车损险(机动车损失保险) | 赔自己的车 | 例如撞墙、剐蹭、自然灾害、自燃等造成的损失 |

| 三者险(机动车第三者责任险) | 赔对方的损失 | 赔交强险以外的部分,额度越高越安全 |

| 车上人员责任险(也就是座位险) | 赔车内人员伤亡 | 可分司机险与乘客险 |

车损险说明

一、影响车损险保费的核心因素

1. 车辆折旧价值(最主要因素)

- 计算公式:

车损险保额 = 新车购置价 × (1 - 月折旧率 × 使用月数) - 折旧率:家用车通常每月折旧 0.6%(一年 7.2%)。

- 结果:您的车每年都在贬值,车损险的保额也会随之降低,对应的保费也会减少。

2. 无赔款优待系数(NCD 系数)

这是导致保费每年变化的最常见原因,俗称“浮动费率”或“不出险优惠”。

| 连续不出险年数 | 优惠系数(参考) | 保费变化 |

|---|---|---|

| 新车/上年出险 1 次 | 1.0 | 基准保费 |

| 连续 1 年不出险 | 约 0.85 | 打 85 折 |

| 连续 2 年不出险 | 约 0.7 | 打 7 折 |

| 连续 3 年不出险 | 约 0.6 | 打 6 折(最低) |

反之,如果出险:

- 上年出险 2 次:系数上浮至约 1.25

- 上年出险 3 次:系数上浮至约 1.5

- 上年出险 4 次:系数上浮至约 1.75

- 上年出险 5 次及以上:系数最高上浮至 2.0

举例:一辆新车首年车损险保费为 3000 元。如果连续 3 年未出险,第四年的保费可能是:3000 × 0.6 = 1800 元。但如果第二年出险 2 次,第三年的保费可能就是:3000 × 1.25 = 3750 元。

3. 保险公司的自主定价系数

不同保险公司会根据自身承保策略、您的车型历史赔付数据、以及您的个人驾驶记录(某些公司已关联交通违法记录)进行微调。

4. 地区因素

不同地区的赔付率和交通状况不同,也会影响基础保费的定价。

二、实例说明:为什么我的保费每年在变?

假设一辆新车购置价 20 万元的家用轿车:

第一年:

- 保额:20 万元

- NCD 系数:1.0(新车)

- 保费:假设为 3000 元

第二年:

- 保额:20 万 × (1 - 7.2%) ≈ 18.56 万元(因折旧降低)

- NCD 系数:0.85(因为第一年未出险)

- 保费:计算后可能为 2300 元(比第一年便宜)

第三年:

- 保额:继续折旧,约为 17.2 万元

- NCD 系数:0.7(连续两年未出险)

- 保费:计算后可能为 1700 元(更便宜)

第四年(假设第三年出险 1 次):

- 保额:继续折旧,约为 16 万元

- NCD 系数:跳回 1.0(因为出险,优惠清零)

- 保费:计算后可能反弹至 2000 元左右

三、什么情况下可以不买车损险?

当车损险的保费与车辆实际价值相比不划算时,可以考虑不买:

- 老旧车辆:车龄超过 8-10 年,自身价值很低。

- 低价值车辆:二手车本身只值一两万元。

- 驾驶技术娴熟:车主对自己技术非常自信,且能承担小刮蹭的自费维修。

风险:一旦发生需要自己承担责任的单方或双方事故(如撞树、撞护栏、与车碰撞),所有车辆维修费用将完全自掏腰包。

总结

车损险的保费每年都不是固定的。 它主要受:

- 车辆贬值(导致保额和保费下降)

- 出险记录(决定优惠系数,是影响保费的关键变量)

- 其他个人及地区因素 的共同影响。

因此,安全驾驶,保持连续多年无出险记录,是降低车损险保费最有效的方法。

三者险说明

一、常见的限额档位

目前,主流的保险公司通常提供以下保额档位供选择(单位:人民币):

| 档位级别 | 常见保额 | 说明与适用场景 |

|---|---|---|

| 基础档位 | 100 万、150 万 | 基本保障:曾是市场主流,但现在风险保障可能不足,尤其在一二线城市。 |

| 推荐档位 | 200 万、300 万 | 黄金选择:当前最主流、最推荐的档位。保费增加不多,但保障大幅提升,能从容应对绝大多数事故,包括与豪华车辆发生碰撞。 |

| 高额档位 | 500 万、1000 万 | 豪华保障:针对经济条件较好,或常出入豪车密集区域的车主。提供极致安心保障。 |

二、为什么档位选择如此重要?

选择不同的档位,意味着您为自己设置的“财务安全垫”厚度不同。

举个例子: 假设您全责撞了一辆价值百万的豪车,对方修车费用需要 80 万元。

如果您只买了 100 万档位:

- 交强险先赔 2000 元财产损失。

- 剩余 79.8 万元 由三者险赔付。

- 结果:保险完全覆盖,您无需自掏腰包。

如果您只买了 50 万档位(部分公司仍提供):

- 交强险先赔 2000 元。

- 三者险最多赔付 50 万元。

- 结果:您需要自己承担 80 万 - 2000 元 - 50 万 = 29.8 万元。

结论: 选择的档位,直接决定了在发生重大事故时,是保险公司承担主要损失,还是您个人面临巨大的经济压力。

三、如何选择适合自己的档位?

选择档位时,请参考以下“选择题”:

您经常在哪个城市开车?

- 一线城市(北上广深等): 豪车密度极高,建议 300 万起步,预算充足直接上 500 万。

- 二三线城市: 建议 200 万 作为标准配置,300 万 更安心。

- 县城、乡镇: 100 万-200 万 可能是常见选择,但强烈建议至少选择 150 万 以上。

您的驾驶技术如何?

- 新手司机: 更高档位意味着更高的容错率,建议 至少 200 万,优选 300 万。

- 老司机: 虽经验丰富,但无法预知他人风险,200 万 是必要的安全保障。

您的经济承受能力?

- 关键问题:“您能轻松承担几十万甚至上百万的意外赔偿吗?” 如果不能,请通过保险转移风险。

保费差价考量

- 200 万保额 比 100 万保额 的保费,通常只贵 200-400 元 左右。

- 300 万保额 比 200 万保额 的保费,可能只贵 100-200 元。

- 用一顿饭钱,将保障提升百万级别,性价比极高。

(二)附加险(可选增强类)

| 险种名称 | 作用说明 |

|---|---|

| 不计免赔率险 | 理赔时保险公司不再扣除免赔额,100%赔付 |

| 划痕险 | 被钥匙、硬物划伤车漆时可赔 |

| 自燃损失险 | 自然原因导致车辆自燃时赔偿 |

| 涉水险 / 发动机损失险 | 涉水熄火导致发动机损坏时赔偿 |

| 新增设备险 | 改装的音响、导航、轮毂损坏可赔 |

| 代步车险 | 修车期间租车费用可赔 |

| 车身玻璃险、车身划痕险 | 更细化的修复补偿 |

四、不同车龄的购买建议

| 车辆情况 | 推荐搭配 | 说明 |

|---|---|---|

| 新车 | 交强险 + 三者险(100 万以上) + 车损险 + 不计免赔险 | 新车价值高,全面保护 |

| 3 年内车辆 | 交强险 + 三者险 + 车损险 + 车上人员险 | 性价比高 |

| 5 年以上老车 | 交强险 + 三者险 | 可适当减少保费 |

| 豪车/高端车 | 交强险 + 三者险(200 万以上) + 车损险 + 不计免赔 + 玻璃险 | 风险高、维修成本大 |

五、总结表:车险类型与作用一览

| 保险类别 | 是否必须 | 主要作用 | 建议 |

|---|---|---|---|

| 交强险 | ✅ 强制 | 赔对方人身和财产损失 | 必买 |

| 第三者责任险 | ⭐⭐ 强烈建议 | 扩大赔付对方额度 | 建议 100 万以上 |

| 车辆损失险 | ⭐ 建议 | 赔自己的车辆损失 | 新车必买 |

| 车上人员险 | 可选 | 赔车内人员伤亡 | 可选 |

| 不计免赔险 | ⭐⭐ 强烈建议 | 赔付不打折 | 建议搭配主险购买 |

| 附加险(划痕、涉水等) | 可选 | 提升个性化保障 | 视情况而定 |